Vendita auto luglio agosto, UE Efta e Regno unito: nell’anno -3,6 milioni

Il mercato delle auto continua a soffrire, -4%a luglio, -18% ad agosto e nei primi 8 mesi dell’anno 2020 -33%

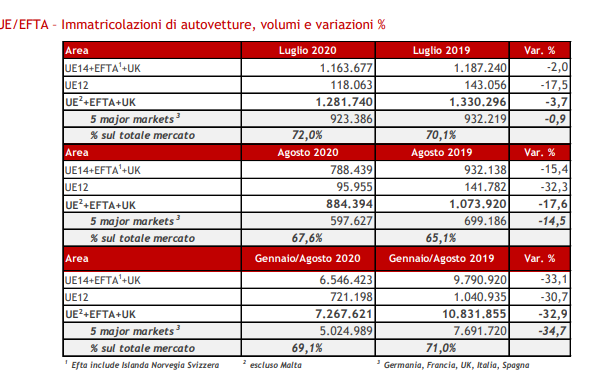

Vendite auto – Sia a luglio che ad agosto 2020, il mercato auto è ancora in calo, ma meno che nei quattro mesi precedenti (con le flessioni del 52% di marzo, del 78% di aprile, del 57% a maggio e del 24% a giugno). I Paesi dell’Unione

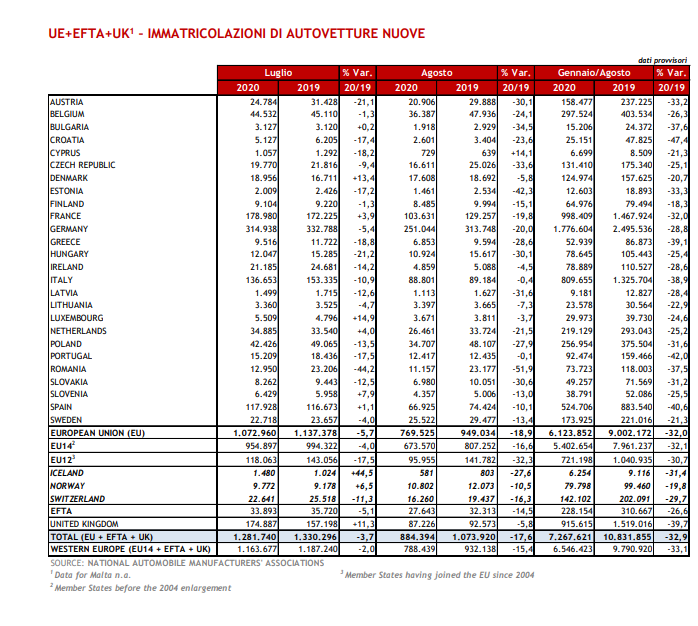

europea allargata all’EFTA e al Regno Unito (dal 2020 conteggiato al di fuori dell’UE), infatti, registrano 1.281.740 nuove immatricolazioni a luglio 2020, in diminuzione del 4% rispetto a luglio 2019, e 884.394 ad agosto 2020, in flessione del 18%, secondo i dati diffusi da ACEA.

A luglio, le nuove registrazioni contano 954.897 autovetture in UE14 (-4%), 118.063 in UE12 (-17,5%), 33.893 nei paesi EFTA (-5%) e 174.887 nel Regno Unito (+11%). Ad agosto, invece, le nuove immatricolazioni di

autovetture ammontano a 673.570 in UE14 (-17%), 95.955 in UE12 (-32%), 27.643 nei paesi EFTA (-14,5%) e 87.226 nel Regno Unito (-6%). Le immatricolazioni del Gruppo FCA si riducono nel mese attorno al 7% sia a luglio che ad agosto e rappresentano il 5,5% del mercato europeo di luglio ed il 6% di agosto. In entrambi i mesi, FCA è al nono posto nella classifica per immatricolazioni tra i gruppi automobilistici.

Nel mese di luglio i cinque major market europei (Germania, Regno Unito, Francia, Italia e Spagna) pesano per il 72% del mercato auto complessivo (70% a luglio 2019) e registrano una diminuzione delle immatricolazioni dell’1%. I mercati di Francia, Spagna Regno Unito tornano ad avere segno positivo, mentre Germania e Italia hanno un mercato ancora in flessione. I major market calano, invece, del 14,5% ad agosto e registrano tutti una variazione negativa, che per il mercato italiano è appena dello 0,4%.

Vendite auto Europa 2020

Nel periodo gennaio-agosto 2020, il mercato, con 7.267.621 immatricolazioni, risulta in calo del 33% rispetto allo stesso periodo del 2019. Nei major market la flessione è leggermente superiore alla media europea, -35%. Anche le vendite del Gruppo FCA risultano in flessione più della media del mercato, -39%, con una quota di mercato del 5,7%, all’ottavo posto nella classifica del mercato dell’UE allargato a Efta e Regno Unito. Il mercato dell’UE14+Efta+UK risulta in calo, da inizio anno, del 33%, mentre l’UE12 registra un calo inferiore, -31%.

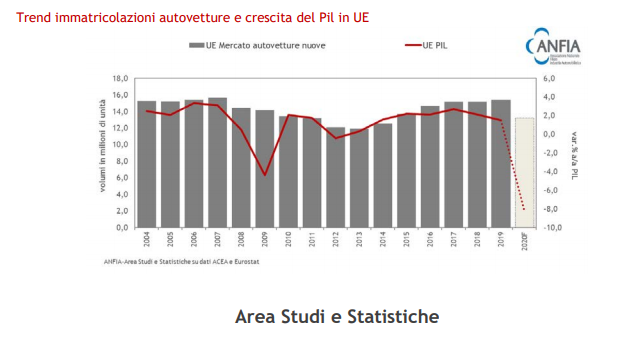

L’economia europea subirà una recessione di proporzioni storiche, le cui conseguenze socio-economiche saranno profonde. I sussidi salariali e il sostegno alle imprese dovrebbero limitare la perdita di occupazione, ma la pandemia avrà comunque un grave impatto sul mercato del lavoro. Le previsioni della Commissione Europea (Summer 2020 Economic Forecast, luglio 2020) prevedono una forte recessione nell’Unione Europea. Il Pil dell’Unione Europea è previsto in calo dell’8,3% nel 2020 e dell’8,7% per l’Area Euro, con un recupero nel 2021 rispettivamente del 5,8% e del 6,1%. L’Italia è prevista essere l’economia più in sofferenza di tutta l’area, con un calo del Pil dell’11,2% nel 2020 ed in crescita del 6,1% nel 2021, mentre Istat ferma la caduta nel 2020 a -8,3% e il recupero a +4,6%.

Vendite auto Europa 2020

Secondo i dati Eurostat, la variazione congiunturale sull’attività economica europea, nel secondo trimestre di quest’anno, è -11,8% nell’Area Euro e -11,4% nell’UE, rispetto al primo trimestre 2020, mentre, rispetto al secondo trimestre del 2019, si registra una pesante flessione del 14,7% nell’Area Euro e del 13,9% nell’UE. La crisi economica ha portato dietro di sé un ridimensionamento dell’occupazione, che nell’Area Euro si è ridotta nel secondo trimestre del 2,9% rispetto al primo trimestre 2020 e del 3,1% rispetto al secondo trimestre 2019, mentre nell’UE il calo è stato del 2,7% rispetto al primo trimestre 2020 e del 2,9% rispetto al primo trimestre 2019.

L’industria automobilistica europea si trova in una situazione estremamente difficile. I produttori di veicoli hanno dovuto chiudere i loro centri di sviluppo e siti produttivi in UE per una media di 30 giorni lavorativi durante il periodo di chiusura, portando finora a perdite di produzione di oltre 2,4 milioni di veicoli. La domanda di auto dovrebbe subire una contrazione record del 25% nel 2020. Servono dunque politiche di supporto per sostenere la domanda e l’industria automobilistica, senza le quali gli ambiziosi obiettivi verso una transizione a zero emissioni non sono raggiungibili, tanto più ora che l’industria dell’auto è stata pesantemente scossa dalla crisi del coronavirus. Per aiutare la propria industria ad essere resiliente molti paesi europei hanno sostenuto la domanda di auto con piani di incentivazione (Francia, Germania, Spagna, Italia), che hanno consentito sia di smaltire le auto ferme sui piazzali durante il lockdown sia sostenere il mercato di auto a zero e a basse emissioni.

Redazione Fleetime

Fonte press ANFIA

Lascia un commento